20余年僅批15款,水飛薊保健食品審批現(xiàn)狀深度分析,審批難在哪?

2025-09-09

國內(nèi)護肝保健食品市場正以15%年復(fù)合增長率加速擴容,2025年護肝類保健食品市場規(guī)模達41億元,作為“護肝核心原料”的水飛薊,卻陷入了“需求旺、供給少”“原料強、終端弱”的雙重困局。截至2025年9月,國家市場監(jiān)管總局24年間(2001-2025年)僅批準15款含水飛薊的保健食品;即便中國占據(jù)全球90%水飛薊提取物供應(yīng)份額,在規(guī)模達16.5億美元的全球水飛薊保健食品終端市場中,仍處于“賺原料薄利、讓品牌分羹”的被動地位。本文從獲批現(xiàn)狀、獲批難點、市場狀況幾方面解析這一困境。

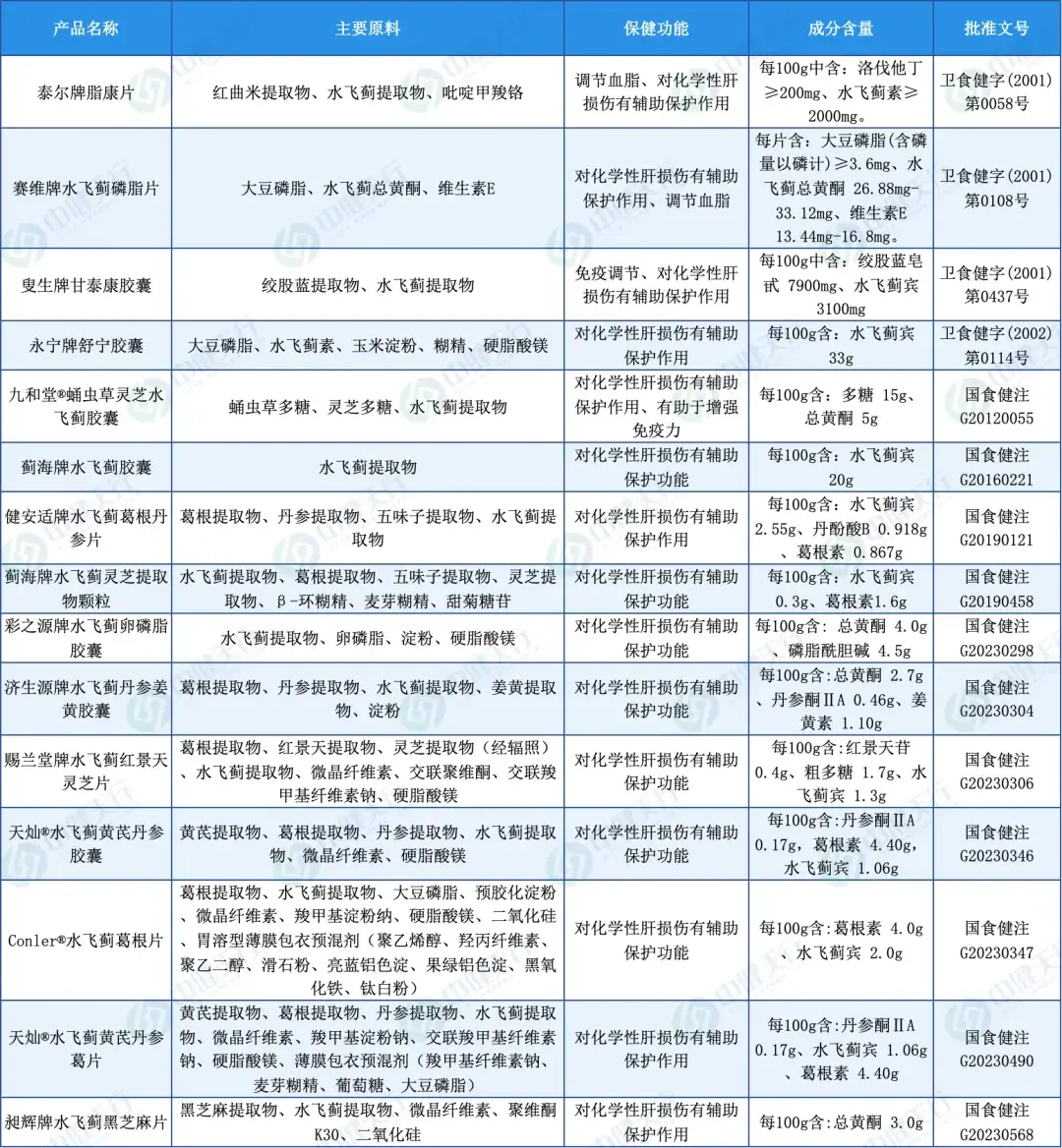

2001-2025年已批準含水飛薊保健食品批文

一、國內(nèi)水飛薊保健食品獲批狀況:總量稀缺與結(jié)構(gòu)特征鮮明

國內(nèi)水飛薊保健食品審批嚴格遵循“功能目錄管理+科學(xué)驗證”的剛性框架,15款獲批產(chǎn)品呈現(xiàn)“量少、功能聚焦、劑型主流、含量懸殊”的鮮明特征,反映了產(chǎn)業(yè)發(fā)展的階段性屬性。

01、功能定位:聚焦核心護肝價值

15款獲批產(chǎn)品均以“輔助保護化學(xué)性肝損傷”為核心功能,僅4款通過復(fù)合配方疊加“增強免疫力”“調(diào)節(jié)血脂”雙功能。這種格局源于水飛薊的天然屬性與市場認知的高度統(tǒng)一:消費者對水飛薊的認知已固化為“護肝原料”,電商搜索數(shù)據(jù)顯示,“水飛薊+護肝”的關(guān)聯(lián)搜索占比超90%,“水飛薊+免疫力”僅占5%,單一功能定位更易形成市場記憶點。

02、劑型分布:貼合消費習(xí)慣與降本需求

獲批產(chǎn)品中,硬膠囊(7款)、片劑(7款)合計占比93.3%,顆粒劑僅1款,完全順應(yīng)行業(yè)主流趨勢:82%的消費者優(yōu)先選擇“即開即服”的片劑、膠囊,其復(fù)購率比需沖泡的顆粒劑高25%,契合年輕群體快節(jié)奏生活方式;片劑、膠囊的生產(chǎn)工藝成熟,單粒生產(chǎn)成本比口服液低30%-40%,更易實現(xiàn)規(guī)模化生產(chǎn),契合企業(yè)降本需求。

03、成分標注:含量差距懸殊,標準體系待完善

目前國內(nèi)僅有3項水飛薊及其提取物相關(guān)團體標準,缺乏統(tǒng)一的提取物質(zhì)量控制規(guī)范,獲批產(chǎn)品的功效成分標注呈現(xiàn)顯著分化,10款以“水飛薊賓”為標志性成分,2款分別以“水飛薊素”、“水飛薊總黃酮”為指標;3款未明確標注水飛薊提取物的代表成分。水飛薊賓含量從0.3g/100g到33g/100g相差110倍,差異主要源于生產(chǎn)工藝(超臨界萃取產(chǎn)品純度普遍高于傳統(tǒng)溶劑法產(chǎn)品)。

二、獲批難的核心原因:原料屬性疊加審批壁壘

水飛薊保健食品獲批數(shù)量少,本質(zhì)是“非目錄原料”屬性帶來的雙重審批壓力、高成本門檻共同作用的結(jié)果。

水飛薊提取物作為"非目錄原料",申報時需同步提交原料安全性資料(根據(jù)《保健食品及其原料安全性毒理學(xué)檢驗與評價技術(shù)指導(dǎo)原則》,需完成從急性毒性到亞慢性毒性的全系列試驗),相當于進行"原料+產(chǎn)品"雙重審批,審查強度顯著高于目錄內(nèi)原料,試驗周期更長、費用更高,導(dǎo)致企業(yè)研發(fā)意愿低落。

另外,行業(yè)還面臨“標準空白+工藝復(fù)雜+法規(guī)收緊”的疊加約束:目前水飛薊提取物缺乏統(tǒng)一的國家標準或行業(yè)標準,其提取工藝涉及溶劑法、超臨界萃取等多種技術(shù),工藝控制難度大,活性成分含量、純度等關(guān)鍵指標無統(tǒng)一規(guī)范,新修訂的保健食品審批法規(guī)進一步強化對原料質(zhì)量可控性、生產(chǎn)工藝規(guī)范性及溯源管理的要求,加劇了企業(yè)對審評環(huán)節(jié)“材料補正”的顧慮。

多重壁壘下,中小企業(yè)難以承擔前期投入,應(yīng)對審評不確定性,基本退出申報,最終導(dǎo)致水飛薊保健食品市場“馬太效應(yīng)”凸顯,獲批產(chǎn)品持續(xù)稀缺。

三、國內(nèi)水飛薊保健食品市場狀況:需求爆發(fā)與供給滯后的錯位

2024年中國護肝保健食品市場規(guī)模達118.7億元,其中水飛薊相關(guān)產(chǎn)品占比超30%(約35.6億元),但供需兩端的結(jié)構(gòu)性矛盾日益突出,制約產(chǎn)業(yè)價值釋放。

01、需求端:雙重驅(qū)動下的市場擴容

疾病需求剛性增長:國內(nèi)NAFLD患病率達29.2%,遠超全球平均水平。65%的城市消費者購買水飛薊產(chǎn)品是為“預(yù)防肝病進展”。《2025小紅書保健行業(yè)白皮書》顯示,“肝臟養(yǎng)護”已成為保健需求新趨勢,潛力巨大。

消費行為升級拉動:18-35歲年輕群體成為消費主力(占比超50%),熬夜、飲酒、高脂飲食等習(xí)慣催生“預(yù)防性護肝”需求。電商渠道成為核心陣地,水飛薊保健食品線上銷量連續(xù)三年增速超25%,抖音、小紅書的“護肝科普”內(nèi)容進一步拉動消費,帶有“加班伴侶”“應(yīng)酬救星”標簽的產(chǎn)品轉(zhuǎn)化率較傳統(tǒng)產(chǎn)品高30%。

02 供給端:四大短板制約競爭力

產(chǎn)品含量落后:國內(nèi)獲批產(chǎn)品的水飛薊賓含量多在1-3g/100g,單粒含量普遍低于30mg,而國際品牌高端產(chǎn)品(如Swisse70倍濃縮凈肝片)水飛薊賓純度≥80%,單粒含量達350mg,技術(shù)差距明顯。

場景化產(chǎn)品缺失:年輕群體對“熬夜專用”“應(yīng)酬便攜裝”的需求旺盛,2024年電商平臺數(shù)據(jù)顯示,帶有"熬夜護肝""應(yīng)酬解酒"標簽的水飛薊產(chǎn)品搜索量年增67%,但企業(yè)受制于審批周期,無法快速推出針對性產(chǎn)品。2024年此類需求缺口達12億元。

國際品牌主導(dǎo)高端:Swisse、GNC等國際品牌憑借高純度提取物(水飛薊賓≥80%)、納米包埋等技術(shù)(吸收率提升26倍)和成熟營銷網(wǎng)絡(luò),占據(jù)一線城市高端市場60%以上份額,終端售價是國產(chǎn)產(chǎn)品的2-3倍。

產(chǎn)業(yè)鏈價值分配失衡:中國雖壟斷全球90%的水飛薊提取物供應(yīng),但出口以原料級產(chǎn)品為主(2024年出口額同比增長12%),單價僅為國際品牌終端產(chǎn)品的1/5-1/10,核心利潤被海外品牌商攫取。

四、食藥物質(zhì)申報:水飛薊產(chǎn)業(yè)擴容的長期破局點

國家衛(wèi)健委2025年8月答復(fù)人大建議案《點擊查看》,明確“省級衛(wèi)健部門可組織開展水飛薊納入食藥物質(zhì)目錄的安全性研究,按程序申請并提交相應(yīng)材料”,為水飛薊的應(yīng)用邊界擴容提供了政策窗口,是產(chǎn)業(yè)長期發(fā)展的關(guān)鍵變量。

01、申報路徑與核心條件

水飛薊納入食藥物質(zhì)目錄需經(jīng)過“省級組織研究、提交安全性材料、國家食品安全風(fēng)險評估中心審查、按程序納入”四步流程,核心是證明“長期食用安全性”與“傳統(tǒng)食用習(xí)慣”。

02、納入后的市場擴容潛力

若成功納入食藥物質(zhì)目錄,不僅將顯著降低企業(yè)的保健食品申報成本與周期,從而激發(fā)企業(yè)在配方、劑型上的創(chuàng)新活力,帶動水飛薊保健食品申報量大幅增長;更將突破“保健食品”的應(yīng)用限制,全面拓展至功能性飲料、代餐、零食等普通食品領(lǐng)域,推動其市場空間從當前保健食品領(lǐng)域的35.6億元擴大至300億元以上。

另外,《保健食品新功能及產(chǎn)品技術(shù)評價實施細則(試行)》建立了新功能申報通道,"有助于維持關(guān)節(jié)健康"已進入公示階段,為水飛薊產(chǎn)品功能延伸提供可能。若未來“有助于維持肝臟代謝健康”納入目錄,有望成為繼化學(xué)性肝損傷保護后的第二增長曲線。

但需正視的是,無論是保健食品新功能申報,還是水飛薊食藥物質(zhì)目錄納入,均需完成系統(tǒng)的安全性驗證與科學(xué)證據(jù)積累,從申報到獲批的周期仍需3-5年,且需投入大量資金開展安全性驗證,短期內(nèi)難以改變現(xiàn)有市場格局。

結(jié)語:水飛薊保健食品當前的發(fā)展矛盾,本質(zhì)是“全球原料優(yōu)勢、剛性市場需求”與“國內(nèi)審批約束、產(chǎn)品創(chuàng)新滯后”之間的暫時錯位。未來,隨著政策紅利釋放、標準升級與技術(shù)創(chuàng)新落地,水飛薊產(chǎn)業(yè)有望擺脫“原料出口依賴”,實現(xiàn)從“量少質(zhì)弱”到“質(zhì)優(yōu)量足”、從“單一功能”到“多元場景”的轉(zhuǎn)型,最終完成“原料大國”向“全球護肝健康產(chǎn)品強國”的跨越。