嘉必優斬獲FDA早產兒“通行證”,DHA藻油的合規進階與全球市場格局

2025-09-16

近日,美國FDA正式回函確認嘉必優DHA藻油,在既有GRAS“無異議”結論(GRNNo.934)基礎上,適用范圍從普通嬰配拓展至早產兒特醫嬰配。這一突破標志著中國本土DHA原料達到全球最嚴苛的原料標準。從行業意義看,這既是中國DHA藻油從“國內合規”走向“國際高端準入”的關鍵節點,也折射出全球DHA藻油產業從“資源競爭”向“合規能力競爭”的深層轉型。

圖源:嘉必優官網

一、DHA藻油的國內政策合規演進

國內DHA藻油的合規體系圍繞“原料準入-生產規范-應用拓展”逐步完善,政策驅動成為產業發展的核心引擎:

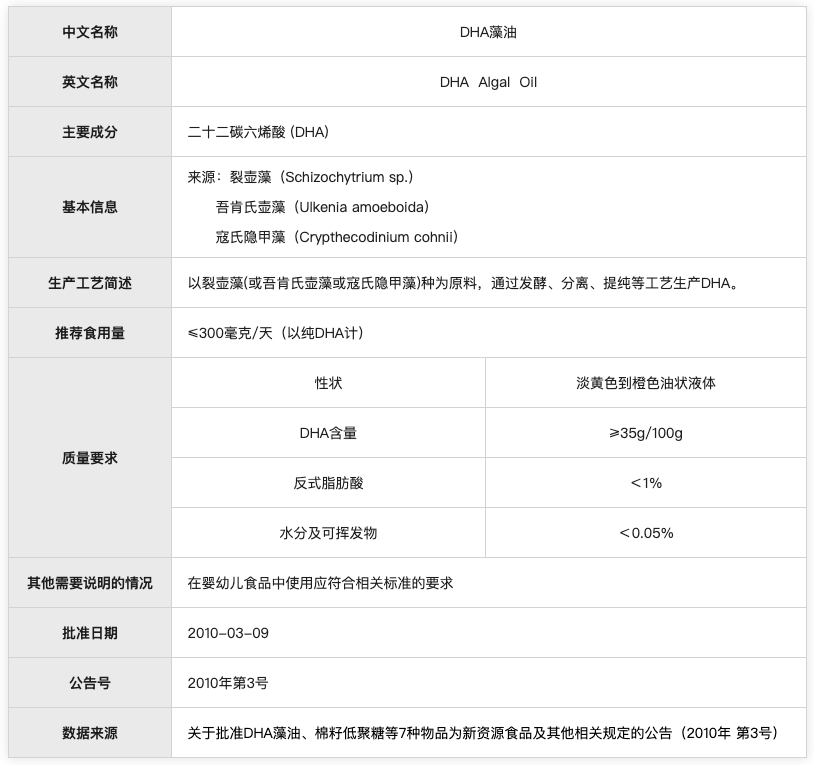

2010年,原料準入破冰:原衛生部發布公告,將DHA藻油列為新資源食品,為嘉必優、潤科生物等本土企業的產業化掃清政策障礙。至2015年,國內DHA藻油產量從不足50噸增至300噸,初步打破帝斯曼等國際巨頭的壟斷。

圖源:食速查

2011年,標準落地:GB 26400-2011《二十二碳六烯酸油脂(發酵法)》,推動行業從“非標生產”走向“標準化”;GB 14880-2012《食品營養強化劑使用標準》明確,DHA可作為營養強化劑用于兒童、孕產婦用乳粉。

2023年,應用場景擴容:國家市場監管總局發布公告,將DHA納入《保健食品原料目錄營養素補充劑(2023年版)》,明確成人日攝入量200-1000mg,允許聲稱“補充n-3多不飽和脂肪酸”功能,推動DHA保健食品應用拓展。2024年全球保健食品用DHA藻油市場規模已達1.3億美元。

2024年,特醫食品與標準前瞻:國家衛生健康委員會2024年1月發布《特殊醫學用途配方食品通則(征求意見稿)》,擬將DHA10歲以上人群全營養配方食品的可選擇性成分,要求含量≥15mg/100kcal(約3.5mg/100kJ),為未來特醫食品的DHA應用劃定技術方向。2025年海南天壯營養的“天壯小爾膳®”獲批,驗證了DHA在兒童特醫場景的可行性。

二、DHA藻油市場現狀:規模與競爭格局

1、全球市場規模:高增長與場景分化并存

2024年全球DHA藻油市場規模約為5.2億美元,預計2031年將突破12.7億美元,復合年增長率(CAGR)達13.2% 。這一增長態勢的核心驅動力,來自各應用場景的需求滲透與結構升級,各細分領域的占比及特征如下:

嬰幼兒配方奶粉(50%):仍是絕對主力市場,全球嬰配食品中DHA添加率已超90%,其中早產兒配方因對DHA含量要求更高、質控標準更嚴,成為增速最快的細分方向(CAGR15.8%)。

保健食品(25%):成人健康需求升級推動該領域快速增長,年增速達11.5%。在老齡化率超20%的日本、歐洲市場,高純度DHA(≥90%)產品占比從2020年的18%提升至2024年的31%,主要用于“腦健康”“視力保護”類;低腥味粉劑(過氧化值≤5mmol/kg)技術的突破,進一步適配了中老年群體的服用需求。

特殊醫學用途食品(12%):此前長期處于“空白狀態”,2024年海南天壯“天壯小爾膳®”獲批,預計該領域進入快速增長通道。

功能性食品(13%):滲透率提升顯著,從2020年的15%增至2024年的28%。目前該領域主要集中在亞太市場,中國、日本的功能性酸奶、兒童輔食是主要應用載體,新場景滲透加速,推動需求多元化。

2、區域分布:亞太成增長核心,中國占主導

全球市場呈現“成熟市場穩增、新興市場爆發”的格局,區域分化顯著:

其中,2024年中國DHA藻油市場規模15億元(約2.1億美元),憑借特醫食品、功能性食品的場景突破,成為亞太市場增長的主要驅動力。

3、競爭格局:雙寡頭主導,雙雄差異突圍

全球DHA藻油市場呈現“國際巨頭壟斷、中國企業細分突圍”的格局,技術路線與成本控制成為核心競爭要素:

01、國際雙寡頭:帝斯曼、嘉吉占據絕對優勢

· 帝斯曼(DSM):全球市占率52%,通過2011年收購Martek掌握寇氏隱甲藻技術路線,該路線DHA純度高(可達40%以上),但依賴“海洋微藻養殖+化學提取”工藝,存在兩大短板:一是成本比嘉必優的微生物發酵法高15%-20%;二是受厄爾尼諾等氣候影響,原料供應穩定性不足。其客戶以雅培、美贊臣等國際頭部乳企為主,牢牢占據高端嬰配市場。

· 嘉吉(Cargill):全球市占率15%,通過2017年并購OmegaProtein切入DHA藻油賽道,聚焦北美、歐洲中高端市場,產品以普通嬰配原料、保健食品粉劑為主,技術路線與帝斯曼類似,缺乏自主菌種優勢,主要依靠渠道能力競爭。

02、中國雙雄:潤科生物、嘉必優的差異化路徑

· 潤科生物:國內市占率30%,核心優勢是“全產業鏈控制”——從菌種選育(自主裂殖壺藻菌株)、發酵生產到提純加工均自主完成,成本比行業平均低10%-15%;主要客戶為東南亞區域乳企及國內中小型嬰配品牌,主打“高性價比”市場。

· 嘉必優:國內市占率20%,以“合規+技術”為核心標簽,合規效率領先,美歐認證成本僅為行業平均的60%,早產兒配方認證打開高端市場。技術積淀帶來市場回報:盡管未采取低價策略,但仍能保持45%毛利率,較行業平均高3個百分點,印證技術溢價的可行性。

此外,國內市場內卷加劇,金達威、匯盛生物等企業以50-60美元/公斤的低價策略搶占份額,行業平均毛利率從2020年的48%降至2024年的42%。

三、未來展望:趨勢與挑戰

1、市場趨勢:技術分化、場景拓展與區域重構

· 技術路線分化:微生物發酵法仍將是主流(2031年占比70%),但合成生物學與植物基技術將形成“分流效應”,預計2026年商業化;Corbion的亞麻籽來源DHA進入臨床試驗階段,2026年上市后將分流素食主義市場需求(約占全球市場的8%)。

· 應用場景深化:特醫食品(如術后康復配方、罕見病營養支持)與成人精準營養(如孕婦DHA+葉酸復合配方、老年認知障礙干預配方)將成為增長引擎,預計2031年兩者合計占比提升至45%,超越保健食品成為第二大應用領域。

· 區域市場重構:亞太占全球市場份額將從2024年的29%升至2031年的38%,中國有望超越歐洲成為全球最大單一市場;東南亞、印度等新興市場將從“中低端原料供應”向“本土化加工”轉型,預計2031年其本土品牌DHA產品占比將超30%。

2、核心挑戰:技術替代與競爭壓力并存

· 技術替代風險:合成生物學生產的DHA成本比傳統發酵法低40%,國內企業脂禾生物已實現合成生物學DHA藻油百噸級量產,但行業普遍預計全面商業化放量需至2027年,當前仍處于技術迭代與供應鏈適配的過渡期。這種技術代差將加速行業洗牌,可能導致中小發酵法企業退出市場,行業集中度進一步提升。

· 國內市場內卷:隨著新國標實施,嬰配企業對DHA原料的質量要求提升,直接導致原料企業檢測成本增加30%。原料企業可能陷入“質量提升+價格下降”的雙重壓力,中小企業生存空間進一步壓縮。

結 語:嘉必優DHA藻油獲FDA認證擴展至早產兒配方,是中國本土DHA原料從“國內合規”走向“國際高端準入”的關鍵里程碑,它證明本土企業可以通過全流程質控滿足全球最嚴苛標準,但需清醒認識到:這并非技術或市場的全面領先,而是“合規準入”的關鍵一步。未來5年,全球DHA藻油行業將進入"技術迭代+合規升級+區域分化"的洗牌期,中國企業能否從"國際合規參與者"成長為"全球市場競爭者",取決于技術突破、成本控制與渠道拓展的協同能力,而這一過程也將推動中國營養科技產業從"中國制造"向"中國智造"轉型。